Indikatoren für negative Auswirkungen in der SFDR

Die „Principal Adverse Impacts“ (PAI) umfassen sämtliche negativen Folgen, die sich aus Anlageentscheidungen oder -richtlinien ergeben und sich auf Nachhaltigkeitsaspekte auswirken. Diese beziehen sich auf Bedenken hinsichtlich Umwelt, Gesellschaft, Mitarbeiter, Menschenrechte, Korruptionsbekämpfung und Bestechungsfragen. PAI-Indikatoren sind eine Sammlung von Umwelt-, Sozial- und Unternehmensführungsindikatoren, die ganzheitlich zeigen sollen, wie Finanzmarktteilnehmer die Nachhaltigkeitsrisiken ihrer Anlageentscheidungen berücksichtigen. Die Erfüllung der Berichtspflichten bezüglich der Hauptnachteiligen Auswirkungen, also der PAIs, stellt eine der wichtigsten Verpflichtungen im Rahmen der Sustainable Finance Disclosure Regulation (SFDR) dar.

PAI’s sind auf folgende Weise offenzulegen:

- Offenlegung auf einer Entitätsebene (Artikel 4 SFDR)

- Offenlegung auf einem Produktebene (Artikel 7 SFDR)

In diesem Blog besprechen wir diese ausführlich und wie IRO Centre helfen kann.

Offenlegung von PAI für Unternehmen

Unternehmen sind verpflichtet, in einer jährlichen PAI-Erklärung darzulegen, wie sie relevante Principal Adverse Impacts (PAI) bewerten, die sich aus ihren Anlageentscheidungen in Bezug auf Nachhaltigkeitsfaktoren ergeben. Finanzmarktteilnehmer mit 500 oder mehr Mitarbeitern müssen ihre PAI-Erklärung für das jeweilige Geschäftsjahr veröffentlichen.

Für andere Unternehmen gilt eine „Comply or Explain“-Anforderung. Finanzunternehmen, die PAIs bei ihren Anlageentscheidungen berücksichtigen, müssen in ihrer PAI-Erklärung erläutern, wie sie PAI-Überlegungen in ihre Richtlinien umsetzen. Finanzunternehmen, die PAIs nicht berücksichtigen, müssen ihre Entscheidung klar begründen und angeben, ob und wann sie beabsichtigen, PAIs in Betracht zu ziehen. Der Anhang I der SFDR Regulatory Technical Standards bietet eine Vorlage für eine PAI-Erklärung und einen umfassenden Überblick über die in der Verordnung formulierten verbindlichen und freiwilligen Indikatoren für die wichtigsten negativen Auswirkungen. Finanzunternehmen sollten diese Vorlage verwenden, um die Vorschriften einzuhalten. Die Vorlage umfasst verschiedene Abschnitte, darunter Beschreibungen der identifizierten PAIs, PAI-Indikatoren, Richtlinien zur Einbindung der Aktionäre, Beschreibungen und historische Vergleiche (unter Bezugnahme auf die relevanten Bestimmungen des SFDR RTS).

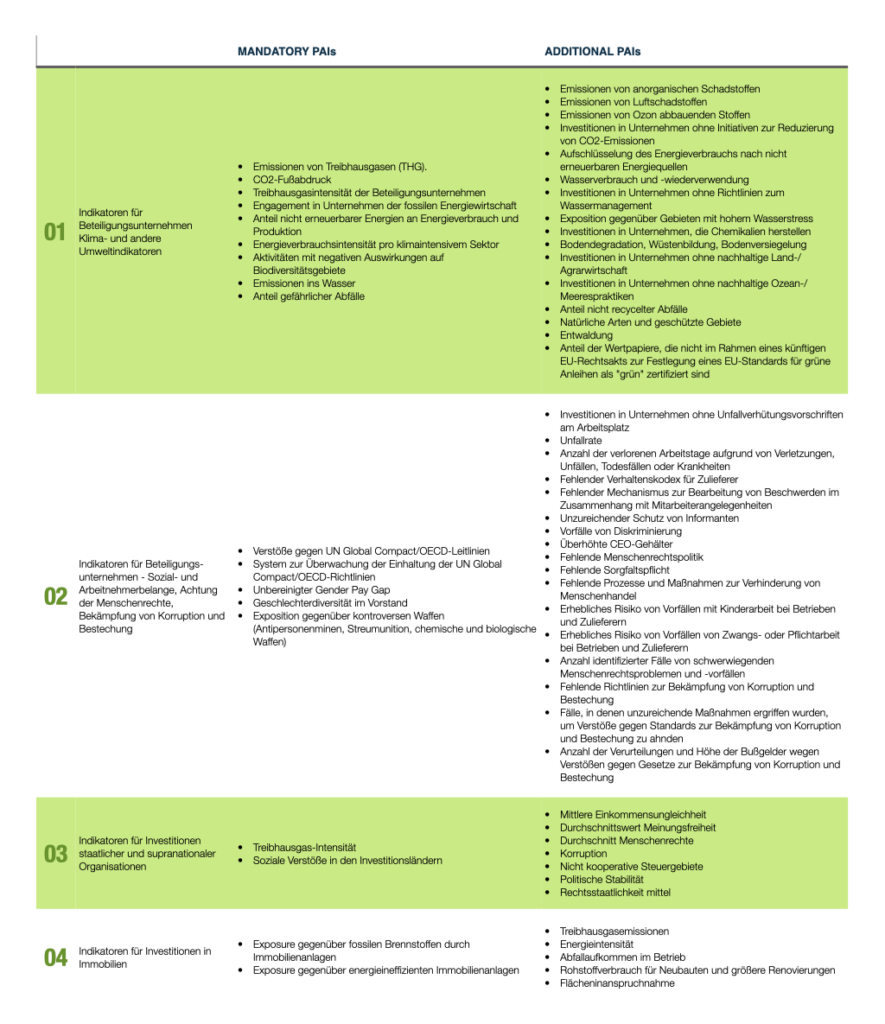

- Unternehmen, in die investiert werden, berichten über 14 obligatorische Indikatoren (9 Umwelt- und 5 Sozial-/Governance-Indikatoren), unabhängig vom Sektor, sowie über 1 Umwelt- und 1 Sozial-/Menschenrechtsindikator aus einer Liste von 33 zusätzlichen Indikatoren.

- Immobilienunternehmen berichten zwei obligatorische Indikatoren und können sich für die Offenlegung weiterer Indikatoren aus einer Liste von fünf zusätzlichen Indikatoren entscheiden.

- Staaten und supranationale Organisationen berichten zwei obligatorische Indikatoren und können sich für die Offenlegung weiterer Indikatoren aus einer Liste von acht zusätzlichen Indikatoren entscheiden.

Obligatorische und zusätzliche PAI-Indikatoren des SFDR

PAI-Angaben für Produkte

Neben der Veröffentlichung der jährlichen Erklärung zu den Principal Adverse Impacts (PAI) sind Finanzmarktteilnehmer verpflichtet, für Transparenz in Bezug auf PAIs auf der Ebene der Finanzprodukte zu sorgen. Es ist wichtig zu beachten, dass sich diese Verpflichtung nicht auf Finanzberater erstreckt.

Für Finanzmarktteilnehmer mit 500 oder mehr Mitarbeitern ist die Einhaltung der Vorschriften verpflichtend, während für andere das Prinzip „Comply or Explain“ gelten kann.

Wenn ein bestimmtes Finanzprodukt keine PAI im Zusammenhang mit Nachhaltigkeitsfaktoren berücksichtigt, müssen die vorvertraglichen Informationen eine Erklärung enthalten, in der dies ausdrücklich angegeben wird, zusammen mit den Gründen für die Nichtberücksichtigung. Werden dagegen PAIs zu Nachhaltigkeitsfaktoren berücksichtigt, muss in der vorvertraglichen Offenlegung für jedes einzelne Finanzprodukt ausführlich beschrieben werden, wie dies geschieht. Im Wesentlichen schreibt die SFDR vor, dass die vorvertraglichen Informationen Folgendes umfassen:

- Eine klare und begründete Erklärung dazu, ob das Finanzprodukt den PAI in Bezug auf Nachhaltigkeitsfaktoren berücksichtigt, und falls ja, welcher Ansatz gewählt wurde.

- Eine Erklärung, aus der hervorgeht, dass die Informationen zum PAI zu Nachhaltigkeitsfaktoren in einen regelmäßigen oder jährlichen Bericht aufgenommen werden.

PAIs bei vorvertraglichen Produktangaben

Die Sustainable Finance Disclosure Regulation (SFDR) und ihre technischen Regulierungsstandards (SFDR RTS) enthalten bedauerlicherweise keine ausführlichen Spezifikationen für die Veröffentlichung von Principal Adverse Impact (PAI)-Informationen in vorvertraglichen Unterlagen, außer der Forderung nach einer „klaren und begründeten Erklärung“. Die Europäischen Aufsichtsbehörden (ESA) haben bisher nur begrenzte Leitlinien bereitgestellt und sich dabei auf die Bereiche konzentriert, die in den Vorlagen der Delegierten SFDR-Verordnung enthalten sind, die seit dem 1. Januar 2023 in Kraft getreten ist. Die ESMA hat klargestellt, dass bestehende vorvertragliche Angaben zu Finanzprodukten überarbeitet werden müssen, um die Anforderungen von Artikel 7 der SFDR in Bezug auf die wichtigsten Indikatoren für negative Auswirkungen zu erfüllen.

Das Fehlen delegierter Regeln für die Offenlegung auf Produktebene gibt den Finanzmarktteilnehmern im Gegensatz zu Angaben auf Unternehmensebene einen erheblichen Ermessensspielraum bei der Anpassung der PAI-Angaben an ihre spezifischen Produkte. Es ist jedoch ratsam, bei der Ausarbeitung vorvertraglicher Produktangaben auch Angaben auf Unternehmensebene zu berücksichtigen, um eine Abstimmung zwischen den beiden zu gewährleisten und Inkonsistenzen zu vermeiden.

PAIs in regelmäßigen Produktangaben

Die Verwendung von Principal Adverse Impact (PAI)-Indikatoren bietet die Möglichkeit, ökologische oder soziale Merkmale sowie die allgemeine nachhaltige Wirkung eines Finanzprodukts zu messen, beispielsweise durch die Darstellung der Verbesserungen im Vergleich zu diesen Indikatoren im Laufe der Zeit. Die Indikatoren für negative Auswirkungen können auf der Ebene der Finanzprodukte in drei Hauptbereichen genutzt werden:

1. Offenlegung von DNSH für nachhaltige Investitionen gemäß Artikel 2 Absatz 17 der SFDR:

Die Verwendung von PAI-Indikatoren ist erforderlich, um nachzuweisen, dass eine Investition als nachhaltige Investition gilt. Die Europäischen Aufsichtsbehörden (ESA) sind der Meinung, dass die Nutzung von PAI-Indikatoren zur Erfüllung des DNHS der SFDR keine vorherige PAI-Berücksichtigung auf Unternehmensebene gemäß Artikel 4 Absatz 1 Buchstabe a, 4 Absatz 3 oder 4 der SFDR erfordert.

2. Offenlegung von PAI-Erwägungen gemäß Artikel 7 der SFDR:

Die Offenlegung der PAI-Gegenleistung auf Produktebene ist in Artikel 7 der SFDR festgelegt und wird nicht weiter spezifiziert, außer in den vorgesehenen Feldern der Meldebögen, die die erforderlichen Informationen gemäß diesem Artikel enthalten.

3. Messung des Erreichens ökologischer oder sozialer Merkmale und der Nachhaltigkeit:

Nachhaltigkeitsindikatoren, einschließlich PAI-Indikatoren, können verwendet werden, um das Erreichen ökologischer oder sozialer Merkmale (für Finanzprodukte gemäß Artikel 8 der SFDR) oder das nachhaltige Anlageziel (z. B. die Wirkung des Finanzprodukts für Produkte gemäß Artikel 9 der SFDR) zu messen. Es besteht kein direkter Zusammenhang zwischen Nachhaltigkeitsindikatoren und PAI-Indikatoren.

Die ESA stellen klar, dass die Nutzung von PAI-Indikatoren als Nachhaltigkeitsindikatoren zur Messung des Erreichens ökologischer oder sozialer Merkmale oder der Wirkung nachhaltiger Investitionen keine vorherige PAI-Berücksichtigung auf Unternehmensebene gemäß Artikel 4 der SFDR oder PAI-Berücksichtigung auf Produktebene gemäß Artikel 7 der SFDR erfordert.