Umwelt- und Nachhaltigkeitsberichterstattung nach einheitlichen EU-Standards

Die überarbeitete CSRD umfasst ein wesentliches Element: einheitliche europäische Berichtsstandards, die von Unternehmen bei der Erstellung ihrer Berichte verbindlich angewendet werden müssen. Diese Standards, bekannt als „European Sustainability Reporting Standards“ (ESRS), werden von der Europäischen Kommission als delegierte Rechtsakte verabschiedet und damit in die geltende Rechtsordnung überführt. Die Entwürfe für diese Standards werden von Expertengruppen innerhalb der European Financial Reporting Advisory Group (EFRAG) im Auftrag der Europäischen Kommission erarbeitet.

Die Entwicklung und Verabschiedung der Berichtsstandards erfolgt in mehreren Phasen:

SET 1

Es umfasst zwölf Berichtsstandards, von denen zehn auf Nachhaltigkeitsthemen in den Bereichen Umwelt, Soziales und Governance abzielen, während zwei Standards übergreifende Anforderungen festlegen. Diese wurden am 31. Juli 2023 als delegierte Verordnung der Europäischen Kommission verabschiedet und treten ab 2024 in Kraft.

Set 2

Diese Phase beinhaltet vereinfachte Berichtsstandards für börsennotierte kleine und mittlere Unternehmen, möglicherweise mit Erweiterungen für Set 1. Die Veröffentlichung des delegierten Rechtsakts ist bis zum 30. Juni 2024 geplant.

Set 3

und folgende: Hier werden branchenspezifische Berichtsstandards sowie Standards für Unternehmen aus Drittländern entwickelt. Die Veröffentlichung des delegierten Rechtsakts ist bis zum 30. Juni 2026 vorgesehen.

Eine SaaS Lösung von IRO CENTRE

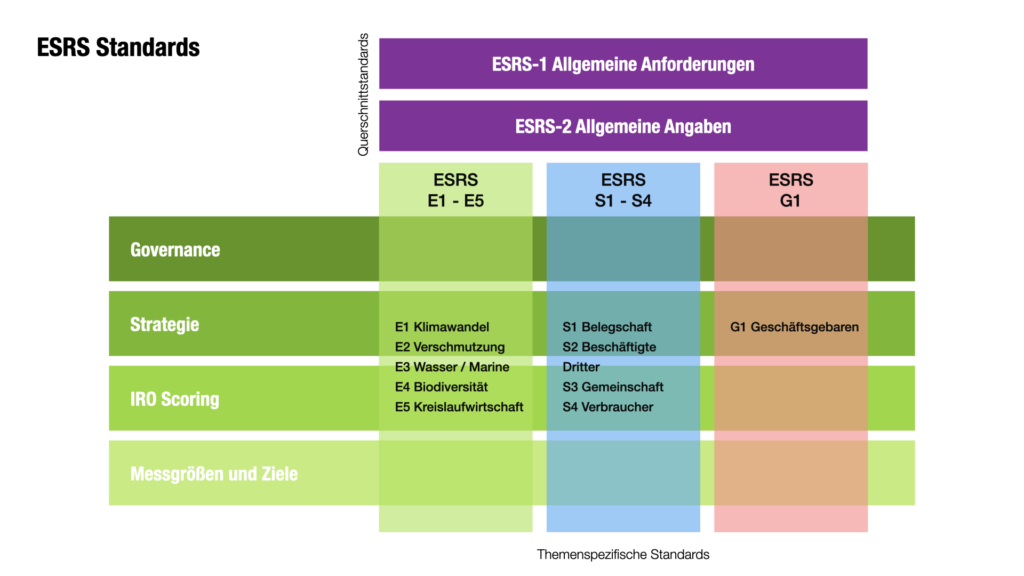

Mit der CSRD Lösung von IRO Centre kannst Du alle Aspekte der Berichterstattung nach den einheitlichen EU-Standards für die Umwelt- und Nachhaltigkeitsberichterstattung verwalten. Die im Set 1 enthaltenen und in der Abbildung dargestellten Berichtsstandards richten sich an alle Unternehmen im Anwendungsbereich der CSRD.

ESRS 1

legt die grundlegenden Anforderungen für die Nachhaltigkeitsberichterstattung von Unternehmen fest. Dabei werden die Anwendungsregeln für die Standards, die Struktur der Berichte und die Berichtsprinzipien definiert. Dies beinhaltet Richtlinien für die Wesentlichkeitsanalyse sowie das Prinzip der doppelten Wesentlichkeit, bei dem Stakeholder in die Bestimmung wesentlicher Themen einbezogen werden. Des Weiteren werden Leitlinien zur Verknüpfung unternehmerischer Sorgfaltspflichten mit den Berichtsanforderungen sowie Prinzipien zur Berichterstattung über Liefer- und Wertschöpfungsketten erläutert.

Gemäß den vorgegebenen Anwendungsregeln haben Unternehmen die Möglichkeit, bestimmte Berichtsstandards zu ignorieren, wenn sie die darin behandelten Nachhaltigkeitsthemen als unwesentlich erachten. Für als wesentlich erachtete Themen müssen jedoch die entsprechenden Berichtsstandards angewendet und gegebenenfalls zusätzliche Informationen offen gelegt werden. In einigen Fällen können auch bestimmte Kennzahlen oder Datenpunkte für wesentliche Themen ausgelassen werden, wenn sie im Einzelfall unwesentliche Informationen liefern würden.

Die Anforderungen des Berichtsstandards ESRS 2 „Allgemeine Offenlegungen“ sind für alle Unternehmen im Anwendungsbereich der CSRD verbindlich.

ESRS 2

stellt themenübergreifende Anforderungen an die Berichterstattung bereit. Dazu gehört die Offenlegung von Governance-Strukturen sowie die Beziehung zwischen Strategie und Geschäftsmodell im Hinblick auf Nachhaltigkeitsthemen. Des Weiteren ist der Prozess zur Identifizierung wesentlicher nachhaltigkeitsbezogener Auswirkungen, Risiken und Chancen (bekannt als „impacts, risks and opportunities“ – IRO) zu beschreiben.

Darüber hinaus definiert ESRS 2 Mindestanforderungen an Berichtsinhalte (sogenannte „Minimum Disclosure Requirements“) bezüglich Unternehmenspolitiken, Maßnahmen, Kennzahlen und Zielen. Diese bilden die Grundlage für die entsprechende Berichterstattung anhand der spezifischen Standards zu den jeweiligen Themen. ESRS 2 folgt im Wesentlichen einer Struktur, die von der „Task Force on Climate-related Financial Disclosures“ (TCFD) empfohlen wurde, um die Kompatibilität mit internationalen Berichtsstandards sicherzustellen. Diese Struktur wird auch für die themenspezifischen ESRS angewendet.

Im Umweltbereich sind fünf themenbezogene Berichtsstandards vorgesehen:

ESRS E1 enthält Berichtsanforderungen zu Klimaschutz, Klimaanpassung und Energie.

ESRS E2 enthält Berichtsanforderungen zur Umweltverschmutzung, insbesondere zur Verschmutzung von Luft, Wasser und Boden sowie besorgniserregenden Stoffen.

ESRS E3 enthält Berichtsanforderungen zu Wasserverbräuchen und der Nutzung mariner Ressourcen.

ESRS E4 enthält Berichtsanforderungen zu Biodiversität und Ökosystemen, unter anderem zu Landnutzung und Landnutzungsänderung, inklusive Entwaldung, invasiven Arten und weiteren Treibern für Biodiversitätsverlust sowie zum Zustand von Arten und Ökosystemen.

ESRS E5 enthält Berichtsanforderungen zu Ressourcennutzung und Circular Economy, insbesondere zu Materialien und deren zirkulären Verwendung, Produkten des Unternehmens und zirkulären Verwendungsmöglichkeiten sowie Abfällen.

Branchenspezifische Berichtsstandards

Neben den allgemeinen Berichtsstandards, die für alle Unternehmen im Geltungsbereich der CSRD gelten, ist geplant, auch spezifische branchenspezifische Standards zu entwickeln. EFRAG hat bereits mit der Erstellung solcher Standards für erste Branchen begonnen.

Berichtsstandards für kleine und mittlere Unternehmen

Ab dem Jahr 2026 werden kapitalmarktorientierte kleine und mittlere Unternehmen in den Geltungsbereich der CSRD einbezogen. Um sicherzustellen, dass sie nicht übermäßig durch Berichtspflichten belastet werden, ist geplant, dass sie vereinfachte Berichtsstandards anwenden können und die Umsetzung bis 2028 aufschieben dürfen. Diese Standards werden derzeit von EFRAG erarbeitet und sollen von der Europäischen Kommission bis zum 30.06.2024 als delegierter Rechtsakt verabschiedet werden. Darüber hinaus werden die Inhalte der Berichtsstandards die Informationen begrenzen, die große berichtspflichtige Unternehmen von kleinen und mittleren Unternehmen in ihrer Wertschöpfungskette einholen dürfen, was als „value chain cap“ bekannt ist.

Für kleine und mittlere Unternehmen, die nicht unter die CSRD fallen, jedoch aufgrund ihrer Geschäftsbeziehungen mit größeren Unternehmen möglicherweise Anfragen zu Nachhaltigkeitsinformationen erhalten, wird derzeit von EFRAG ein freiwilliger, stark vereinfachter und modular aufgebauter Berichtsstandard entwickelt.

Erarbeitungsprozess der Standards

Die European Financial Reporting Advisory Group (EFRAG) spielt eine entscheidende Rolle bei der Ausarbeitung der EU-Nachhaltigkeitsberichtsstandards. Ursprünglich konzentrierte sich die Arbeit von EFRAG auf die Mitarbeit an und die Bewertung von internationalen Rechnungslegungsstandards. Im Zuge der Überarbeitung der CSR-Richtlinie erhielt EFRAG von der Europäischen Kommission (Generaldirektion Finanzstabilität, Finanzdienstleistungen und Kapitalmarktunion – FISMA) den Auftrag, vorbereitende Arbeiten für die EU-Nachhaltigkeitsberichtsstandards durchzuführen und ein ordentliches Verfahren zur Entwicklung dieser Standards einzuführen.

Im März 2022 richtete die European Financial Reporting Advisory Group (EFRAG) zwei Gremien ein, die „Sustainability Reporting Technical Expert Group“ (SR TEG) und das „Sustainability Reporting Board“ (SRB), um den Prozess der Standardentwicklung zu leiten. Beide Gremien umfassen Vertreter*innen verschiedener Interessengruppen. Typischerweise werden erste Entwürfe von Standards vom EFRAG-Sekretariat vorbereitet, von der SR TEG diskutiert und modifiziert, bevor sie dann im SRB weiter diskutiert und beschlossen werden. Für jeden Standard ist auch eine öffentliche Konsultation vorgesehen.

Jedoch wurden die Vorarbeiten für das Set 1 an Berichtsstandards von einer Projekt-Task Force übernommen, die im Juni 2021 parallel zu den Verhandlungen zur Überarbeitung der CSR-Richtlinie ihre Arbeit aufnahm. Das Ergebnis dieser Task Force wurde im April 2022 an die EFRAG-Gremien übergeben und zur öffentlichen Konsultation freigegeben. Daraufhin finalisierte das SRB mit Unterstützung der SR TEG die Entwürfe und reichte sie am 23.11.2022 bei der Europäischen Kommission ein. Nach Konsultation verschiedener EU-Institutionen, der EU-Mitgliedstaaten und der Öffentlichkeit passte die Europäische Kommission die Standards an und verabschiedete sie am 31. Juli 2023. In diesem letzten Schritt wurden zahlreiche Erleichterungen für die berichtspflichtigen Unternehmen eingeführt.

Internationale Nachhaltigkeitsberichtsstandards

Auch auf internationaler Ebene gibt es Bestrebungen, einheitliche Nachhaltigkeitsberichtsstandards für Unternehmen zu etablieren.

Die früher stark fragmentierte Landschaft von Nachhaltigkeitsberichtsstandards für Unternehmen wurde mit der Gründung des „International Sustainability Standards Board“ (ISSB) im November 2021 bei der „International Financial Reporting Standards“ (IFRS)-Stiftung weitgehend konsolidiert. Die ehemaligen Standardsetzer wie das „Sustainability Accounting Standards Board“ (SASB), das „International Integrated Reporting Council“ (IIRC) und das „Climate Disclosure Standards Board“ (CDSB) sind in der IFRS-Stiftung aufgegangen. Das ISSB hat zwei Standards für die Berichterstattung nachhaltigkeitsbezogener Finanzinformationen entwickelt, die sich insbesondere an die Kapitalmärkte richten: Der Standard IFRS S1 enthält generische und themenübergreifende Berichtsanforderungen, während der Standard IFRS S2 Anforderungen zur Offenlegung klimabezogener Finanzinformationen umfasst. Zukünftig sollen weitere Berichtsstandards zu anderen Themen folgen. Die Anwendung von IFRS S1 und S2 ist freiwillig.

Im Gegensatz dazu besteht die Global Reporting Initiative (GRI) weiterhin. Die GRI entwickelt bereits seit 25 Jahren Nachhaltigkeitsberichtsstandards für Unternehmen und andere Organisationen. Die GRI-Standards konzentrieren sich auf die Auswirkungen einer Organisation auf Umwelt, Menschen und Wirtschaft. Die durch GRI berichteten Informationen sind daher an die Vielzahl von Stakeholdern eines Unternehmens gerichtet. Die Anwendung der GRI-Standards ist ebenfalls freiwillig. Die GRI-Standards ähneln den neuen EU-Nachhaltigkeitsberichtsstandards und enthalten generische, themenbezogene und branchenspezifische Berichtsanforderungen. Im März 2022 haben die IFRS-Stiftung und GRI eine Absichtserklärung unterzeichnet, um ihre Arbeiten zu koordinieren.

Die europäischen Nachhaltigkeitsberichtsstandards sind kompatibel mit den Standards der IFRS-Stiftung und denen der GRI. Die European Sustainability Reporting Standards (ESRS) folgen dem Prinzip der „doppelten Wesentlichkeit“. Dies bedeutet, dass sowohl über die finanziell wesentlichen Nachhaltigkeitsinformationen (Fokus der IFRS-Standards) als auch über die wesentlichen Auswirkungen eines Unternehmens auf Umwelt, Menschenrechte und weitere Sozialbelange (Fokus der GRI-Standards) berichtet wird.

Das DRSC informiert auf ihrer Website laufend über Neuigkeiten aus dem Bereich der Unternehmensberichterstattung.

Wie kann IRO Centre helfen?

Das IRO Centre bietet Dienstleistungen im Bereich der ESRG-Berichterstattung an. Wir unterstützen innovative Unternehmen bei der Erfassung und Berichterstattung ihrer doppelten Wesentlichkeit gemäß den ESRG Data Points. Unser IRO Scoop Tool für die EU Taxonomie hat einen eigenen IRO Bereich, der KMUs durch alle obligatorischen Datenpunkte führt und eine detaillierte Anleitung zur Datenerhebung bietet. Wir helfen Dir und Deinem Team auch bei der Auswahl strategisch relevanter Indikatoren, um Deine ökologische und soziale Leistung in bestimmten Bereichen hervorzuheben. Nach der Datenerhebung kannst Du Deine aggregierten ESRS-Ergebnisse in IRO Scope einsehen und per Knopfdruck in Dein Reporting übernehmen.